Neteller Komisyonları: Bahis İşlemlerinde Gerçek Maliyetler

İlk kez Neteller komisyon tablosunu incelediğimde kafam karismisti. Yatırma ücretsiz görünüyordu, çekme de makul fiyata — ama ayin sonunda hesap yaptigimda beklenenden çok daha fazla komisyon odemis oldugumu fark ettim. Sorun görünür ucretlerde değil, gizli katmanlardaydi: döviz çevrimi, inaktivite ücreti, farklı yontemlerin farklı oranları. Bu makalede, Neteller komisyonlarinin her katmanini açığa çıkarıyorum.

Neteller yıllık 7 milyar dolarlık işlem hacmi işliyor ve 3.400’den fazla is ortagindan komisyon kazaniyor. Kullanıcı tarafında ise komisyon yapısı, sectiginiz yatirma/cekme yontemine, hesap para biriminize ve VIP seviyenize göre büyük farklılıklar gösteriyor. Bahis için Neteller kullanan biri, aylık ortalama 3-8 işlem yaptığında, komisyon maliyetleri toplam işlem hacminin %2 ile %7’si arasında değişebilir. Bu aralik çok geniş görünüyor — çünkü oyle. Ve bu araligin nereye dustugunuz, tamamen sizin kontrolunuzde.

Komisyon analizini dort ana kategoride yapacagiz: para yatırma komisyonları, para çekme komisyonları, döviz çevrimi komisyonu ve işlem limitleri. Her kategoride somut hesaplamalar yapacak, farklı senaryolari karşılaştıracak ve maliyetleri minimize etmenin yollarini gosterecegim. Bu makalenin sonunda, kendi komisyon profilenizi çıkartabilecek ve yıllık tasarruf potansiyelinizi hesaplayabileceksiniz.

Önemli bir başlangıç notu: Neteller’in komisyon oranları doğrudan sitesinde yayin-lansa da, bu oranlar tüm resmi göstermez. Döviz çevrimi spreadi, inaktivite ücreti ve bahis sitesinin kendi komisyon politikasi gibi ek katmanlar, toplam maliyeti beklentinizin çok üzerine çıkartabilir. Amacim, bu katmanlarin tamamını görünür kilmak.

Para Yatırma Komisyonları: Yöntem Bazlı Karşılaştırma

Geçen ay bir okuyucum bana yazdi: “Neteller’a kredi kartiyla para yukledim, %2.5 komisyon kestiler. Sonra bahis sitesine yatirirken de döviz çevrimi aldiler. Toplam maliyet %6’yi gecti.” Bu çift katmanli komisyon yapısı, çoğu kullanicinin fark etmedigi bir tuzaktır.

Neteller’a para yükleme komisyonları, kullandiginiz yonteme göre önemli ölçüde değişir. Banka transferi ile yükleme genellikle ücretsizdir veya çok düşük komisyona tabidir — ancak işlem 1-3 is günü sürer. Kredi kartı ile yükleme anlık gerçekleşir ama %0 ile %2.5 arasında komisyon uygulanır; oran kart türüne ve ulkeye göre değişir. Banka kartı — yani debit card — ile yükleme, kredi kartina benzer hizda olup genellikle daha düşük komisyona tabidir.

Paysafe’in 260 farklı ödeme tipi ve 48 para birimi destekledigi göz onune alındığında, komisyon oranlarinin evrensel olmadığı aciktir. Türkiye’den yapılan yatirimlarda ek faktörler devreye girer: Türk bankalarinin bazi uluslararası işlemler için ek ücret kesmesi, döviz çevrimi sirasindsaki banka tarafındaki spread ve Neteller’in kendi çevrimi komisyonu. Bu katmanlarin toplamini hesaplamadan, “Neteller yatırma ücretsiz” demenin anlami yoktur.

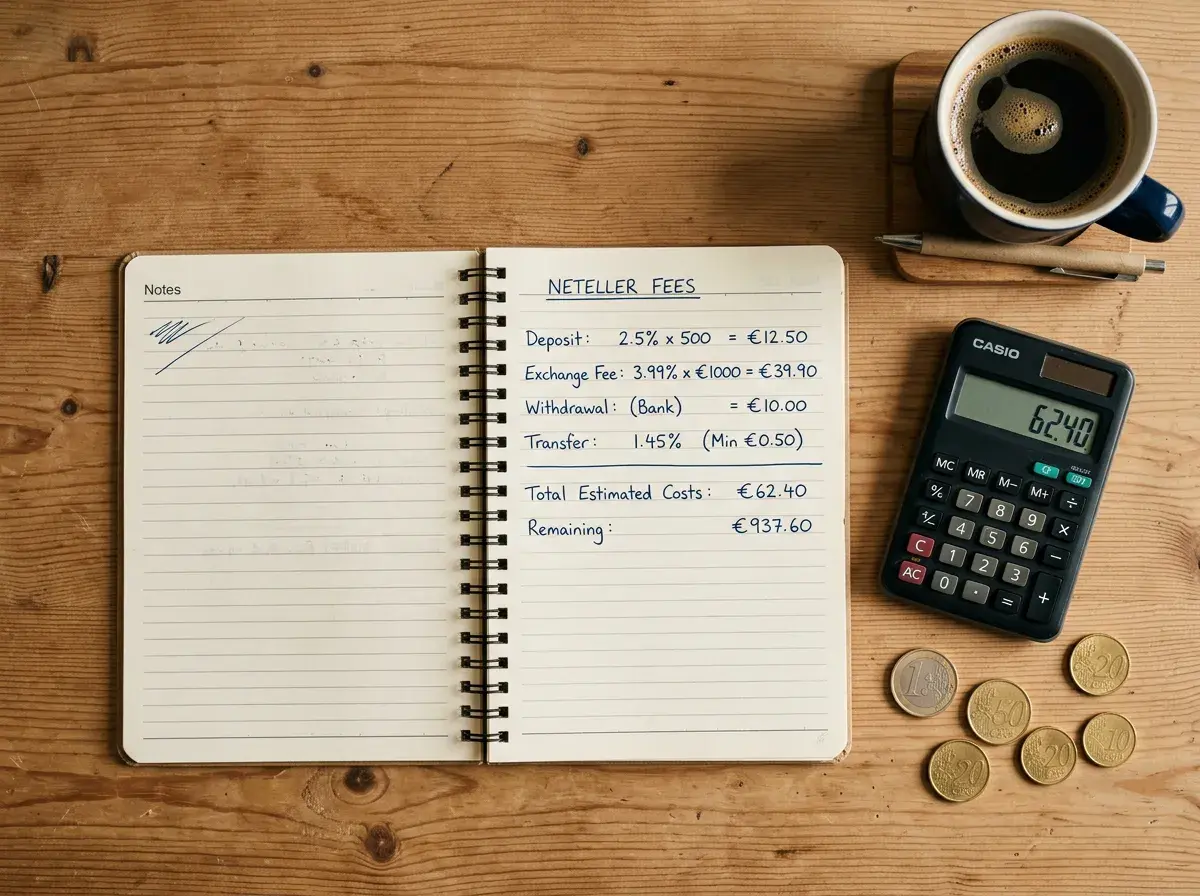

Pratik bir hesap yapalim: Türk bankasi üzerinden Neteller’a 5.000 TRY gonderiyorsunuz. Banka, uluslararası transfer için 50 TRY sabit komisyon alir. Neteller, banka transferini ücretsiz olarak işler. Ancak hesabınız EUR cinsindeyse, TRY-EUR çevrimi için Neteller %3.99 spread uygular. 5.000 TRY’nin EUR karşılığından %3.99 kayıp, yaklaşık 5.25 EUR’luk bir maliyettir. Toplam: banka komisyonu + döviz çevrimi kaybı. Aynı işlemi, Neteller hesabınız TRY olsaydi, döviz çevrimi sifir olacakti.

Kripto para ile yükleme de bir seçenek. Neteller, Bitcoin ve bazi altcoinler üzerinden bakiye yükleme imkânı sunar. Kripto yükleme komisyonları genellikle %1-3 arasindadir, ancak kripto piyasasindaki fiyat dalgalanmalari ek bir maliyet veya kazanc katmani oluşturur. Kripto ile yükleme, özellikle banka transferi kısıtlamalarının yogun olduğu Türkiye gibi pazarlarda alternatif bir erişim yolu olarak one çıkıyor.

Yatırma komisyonlarini minimize etmenin en etkili yolu, düşük komisyonlu yükleme yöntemini secmek ve yükleme sayısını azaltmaktır. Haftada iki kez 250 EUR yüklemek yerine, iki haftada bir 500 EUR yüklemek, işlem başına komisyon maliyetini yarier indirir. Bu basit disiplin, yıllık bazda ciddi tasarruf sağlar.

Para Çekme Komisyonları ve Banka Transferi Ücretleri

Bahis siteleri genellikle Neteller’a çekim yaparken kendi taraflarindan komisyon almaz — ama bu kural evrensel değil. Bazi platformlar, özellikle ayda belirli bir sayinin üzerindeki cekimlere ücret uygular. Bunu platform seçimi asamasinda kontrol edin.

Neteller tarafında ise çekim komisyonu, paranizi nereye cektiginize bağlıdır. Neteller hesabınızdan banka hesabınıza para çekme: sabit komisyon uygulanır, genellikle 7.50 EUR veya esdeğeri. Bu sabit ücret, küçük tutarlı çekimlerde oransal olarak yüksek bir maliyet oluşturur. 50 EUR çekerken %15, 500 EUR çekerken %1.5, 5.000 EUR çekerken %0.15. Farki görüyor musunuz? Çekme stratejiniz, toplam maliyetinizi doğrudan etkiler.

Net+ Mastercard ile ATM’den çekim yaptığınızda farklı bir komisyon yapısı devreye girer: işlem basi sabit ücret artı ATM operatorunun kendi ücreti. POS islemlerinde ise genellikle komisyon düşüktür veya sifirdir. Ancak Net+ kartin Türkiye’deki erişim durumu kısıtlı olduğu için, çoğu Türk kullanicisi banka transferi yöntemini kullanir.

Bir de “gizli çekme maliyetleri” var. Bazi bahis siteleri, çekim işlemi için minimum bakiye sarti koyar — örneğin, hesabınızda en az 20 EUR kalmasi gerekir. Bu 20 EUR, pratikte çekilemez bir bakiye haline gelir ve zamanla unutulur. Birden fazla platformda bu tur “bırakılan” bakiyeler biriktiginde, toplam kayıp şaşırtıcı boyutlara ulaşabilir. Çekim yaparken, platforun minimum bakiye sartini kontrol edin ve mümkün oldugunca hesabınızı sifirlayarak çıkın.

Çekme komisyonlarini optimize etmenin anahtari, sik ve küçük tutarlı cekimler yerine seyrek ve büyük tutarlı cekimler yapmaktir. Eger haftalik 100 EUR cekiyorsaniz ve her seferinde 7.50 EUR komisyon oduyorsaniz, aylık çekme maliyetiniz 30 EUR — yani toplam çektiğiniz 400 EUR’nun %7.5’i. Aynı 400 EUR’yu ayda bir kez cekserseniz, maliyet 7.50 EUR’ya düşer — yani %1.875. Bu basit değişiklik, komisyon maliyetinizi %75 azaltır.

Bir de “çekim planlamasi” stratejisinden bahsedeyim. Aylik bahis bütçeniz ve beklenen kazanciniz üzerinden bir çekim takvimi olusturun. Örneğin, her ayin 1’inde veya her iki haftada bir sabit tarihte çekim yapin. Bu disiplin, hem duygusal kararlari önler hem de komisyon maliyetini önceden hesaplanabilir kilar. Plansiz ve anlık cekimler, toplam komisyon yukunu artırmanın en hızlı yoludur.

Ayrica bazi bahis sitelerinin “ücretsiz çekim hakki” sunduğunu da bilmeniz gerekir. Bu platformlar, ayda 1-3 çekim işlemi için kendi taraflarindan komisyon almaz. Bu özelliği platform seçimi kriterlerinize eklemek, uzun vadede önemli bir tasarruf sağlayabilir. Platform seçerken sadece yatırma komisyonuna bakmak yanıltıcıdır — çekim maliyetleri genellikle daha yüksektir ve toplam maliyetin büyük kısmını oluşturur.

Çekim komisyonlarinda VIP etkisini de unutmamak gerekir. Neteller’in VIP seviyeleri, çekim komisyonlarinda indirim sağlar. Diamond ve Exclusive seviyelerde banka transferi çekim ücreti tamamen kaldirılabilir. Bu, yüksek hacimli bahisçiler için yıllık yüzlerce euroluk tasarruf demektir. VIP seviyeye ulasmanin maliyeti ile saglayacagi çekim komisyonu tasarrufunu karşılaştırmak, rasyonel bir karar vermenizi sağlar.

Döviz Çevrimi Komisyonu ve Hesaplama Yöntemi

Döviz çevrimi, Neteller kullanımının belki de en az anlasilalan maliyet kalemidir. Ben buna “gorunmez komisyon” diyorum çünkü işlem ozetinizde ayrı bir satir olarak gosterilmez — piyasa kuruna eklenen spread içinde gizlenir.

Bu gorunmezlik, kullanıcıların çoğunun döviz çevrimi maliyetini hafife almasina neden olur. İşlem gecmisinde “500 TRY yatirildi, 13.16 EUR alindi” yazdiginda, kimse hesap makinesi acip o günün piyasa kuruyla karşılaştırma yapmaz. Ama yapmaniz gerekir — çünkü aradaki fark, Neteller’in döviz çevrimi kari olarak cebinizden çıkar.

Neteller’in döviz çevrimi sistemi şöyle çalışır: platform, döviz çevrimi gerektiren her işlemde piyasa kuruna belirli bir yüzdelik spread ekler. Standart hesaplar için bu spread %3.99’a kadar çıkabilir. VIP Silver seviyesinde %2.99, Gold’da %1.99, Diamond’da %1.49 civarinda düşer. A2A ödeme sistemlerinin kart islemlerine kiyasla operasyon maliyetlerini %35’e kadar düşürdüğü göz onune alındığında, döviz çevrimi komisyonu bu tasarrufun bir kısmını geri alir.

Döviz çevrimi komisyonundan kaçınmanın en kesin yolu, çevrimi tamamen ortadan kaldirmaktir. Neteller hesabınızı, en sik işlem yaptığınız para biriminde açın. Eger bahis siteniz EUR kabul ediyorsa, Neteller hesabınız da EUR olsun. Eger birden fazla platformda farklı para birimleriyle işlem yapiyorsaniz, ana para biriminizi en yüksek işlem hacmini olusturdugu birime göre seçin.

Bir de çifte çevrimi tuzagina dikkat edin. Bu senaryo su şekilde gerçekleşir: Neteller hesabınız TRY, bahis sitesi EUR kabul ediyor. Yatırım yaparken TRY-EUR çevrimi gerçekleşir. Kazancinizi çektiğinizde, bahis sitesi EUR olarak gonderir ve Neteller hesabınızda tekrar EUR-TRY çevrimi gerçekleşir. İki yonlu çevrimi, toplam maliyeti ikiye katlar. Bu tuzaktan kaçınmanın yolu: Neteller hesabınızda hem TRY hem EUR bakiye tutmak veya çekim yaparken döviz çevrimini geciktirmektir.

Döviz çevrimi zamanlamasi da maliyet üzerinde etkilidir. Döviz kurlari gün içinde dalgalanir ve Neteller’in uyguladığı spread, anlık piyasa kuruna eklenir. Büyük tutarlı işlemlerde, işlem saatinizin kur üzerindeki etkisi birkaç euro fark yaratabilir. Bu, mikro optimizasyon gibi gorunse de, yıllık yüzlerce işlem yapan aktif bahisçiler için anlamli bir toplam oluşturur.

Somut bir maliyet tablosu olusturayim. Aylik 3.000 TRY tutarinda döviz çevrimine tabi işlem yapan bir kullanıcı için yıllık maliyet: Standart hesap (%3.99 spread) ile yıllık çevrimi kaybı = 36.000 TRY x %3.99 = 1.436 TRY. Silver VIP (%2.99) ile yıllık kayıp = 36.000 x %2.99 = 1.076 TRY. Gold VIP (%1.99) ile = 716 TRY. Standart hesaptan Gold’a geçiş, yıllık 720 TRY tasarruf demektir. Bu rakam, birkaç iyi bahisin karşılığı kadardir — ama komisyon tasarrufu garanti iken bahis kazanci garanti değildir.

Günlük, Haftalık ve Aylık İşlem Limitleri

Limitler, komisyonlar kadar görünür olmasa da bahis stratejinizi doğrudan etkiler. Bir Sampiyonlar Ligi finali gecesi 2.000 EUR yatırmak isteyip günlük limitin 1.500 EUR olduğunu kesfetmek — bunu yaşadım ve bir daha yaşamamak için limit yapısını iyice ogrendim.

Neteller’in işlem limitleri hesap doğrulama seviyenize ve VIP statunuze bağlıdır. Doğrulanmamış bir hesapta günlük limit çok düşüktür — bahis için kullanışlı değildir. Tam doğrulanmış standart hesaplarda günlük limit birkaç bin euroya kadar çıkar. VIP seviyelerde ise limitler katlamalar artar ve Diamond ile Exclusive seviyelerde pratikte ihtiyacinizin çok üzerinde limitlerle calisirsiniz.

Bahis siteleri de kendi limitlerini belirler ve bu limitler Neteller’inkinden bağımsızdır. Bir platform günlük 500 EUR maksimum yatırım kabul ediyorsa, Neteller’daki limitinizin 5.000 EUR olması bir sey değiştirmez. Her iki tarafin da limitlerini bilmek ve daha düşük olani referans almak gerekir.

Limit artiriminin en hızlı yolu, hesap doğrulama seviyenizi yukseltmektir. Tam doğrulama — kimlik belgesi, adres kaniti ve bazen selfie doğrulama — tamamlandiginda limitler önemli ölçüde artar. İkinci yol ise VIP seviyesidir: VIP kullanıcıların işlem limitleri standart hesaplardan kat kat yüksektir. Eger düzenli olarak yüksek tutarlı işlemler yapiyorsaniz, VIP seviyeye ulasmak hem komisyon hem de limit açısından büyük avantaj sağlar.

A2A ödeme altyapisinin işlem maliyetlerini kartlara kiyasla %35’e kadar düşürdüğü bir dönemde, platformların Neteller limitlerini artirmasi bekleniyor — çünkü düşük maliyetli islemlerden daha fazla hacim gecirmek operatorlerin de lehinedir. Ancak bu, her platformun limitlerini artirdigi anlamına gelmiyor. Limit bilgilerini kayit olmadan önce kontrol edin.

Limit konusunda sik yapılan bir hata, “soft limit” ve “hard limit” arasındaki farki bilmemektir. Soft limit, platformun veya Neteller’in standart olarak uyguladığı limitdir ve müşteri destegine başvurarak arttirilabilir. Hard limit ise regulatorik gereksinimler nedeniyle sabit olan ve arttirilamayan limitdir. Eger bir isleminiz limiti asiyorsa, önce hangi tur limite takliginizi belirleyin — soft limitler genellikle ek doğrulama ile cozulurken, hard limitler için farklı bir strateji gerekir.

Türkiye’den işlem yapan kullanıcılar için ek bir limit katmani daha vardır: banka tarafındaki günlük ve aylık transfer limitleri. Türk bankalari, yurtdisina yapılan transferlerde kendi limitlerini uygular ve bu limitler Neteller’in veya bahis sitesinin limitlerinden bağımsızdır. Üç katmanli bu limit yapısı — banka limiti, Neteller limiti, platform limiti — içinde en düşük olan, gerçek limitinizi belirler.

Limit bilgilerini bir tablo halinde tutmanizi öneriyorum. Her platformun ve Neteller’in yatırma ve çekme limitlerini, banka transferi limitinizle birlikte not edin. Bu tablo, özellikle büyük tutarlı işlemler planlarken zaman kazandirir ve sürpriz engellemelerden korur. Bir mac gecesi acele içinde limit sorunu yasamak istemiyorsaniz, bu hazırlık zorunludur.

VIP Seviyelerine Göre Komisyon İndirimleri

Paysafe’in Dijital Cüzdan segmentinin 2025 üçüncü ceyreginde 205.7 milyon dolar gelir elde etmesi ve yıllık %8 büyümesi, VIP programina yapılan yatirimin boyutunu gösteriyor. VIP kullanıcıları elde tutmak, Paysafe için stratejik bir önceliktir ve bu öncelik komisyon indirimlerine yansir.

Paysafe’in Chief Product Officer’i Bob Legters’in belirttigi gibi, PaysafeWallet nakit tabanli tüketicileri modern bir dijital cüzdan deneyimine baglayan temel bir tüketici urunu — ve bu vizyonun merkezinde, sadik kullanıcıları odullendiren VIP yapısı yer aliyor.

VIP seviyeleri ve yaklaşık ücret avantajlari su şekildedir: Silver seviyesi yaklaşık 15.000 dolarlık işlem hacmiyle başlar ve döviz çevrimi spreadini %2.99’a düşürür. Gold seviyesi 45.000 dolarlık hacimle başlar ve spread %1.99’a iner. Diamond ise 150.000 dolarlık hacimle başlar ve spread %1.49’a kadar geriler. Ayrica VIP seviyelerde banka transferi çekim ücretleri de düşebilir veya tamamen kaldırılabilir. Detayli VIP seviye analizi için VIP programi rehberimize göz atin.

VIP’e ulasmanin matematigi sudur: eger ayda ortalama 1.250 dolar işlem yapiyorsaniz, yılda 15.000 dolara ulasirsiniz ve Silver seviyeye girersiniz. Aktif bir bahisçi için bu rakam ulasilmaz değildir. Ve Silver seviyede bile komisyon tasarrufu, yıllık bazda onlarca euroya ulaşabilir.

VIP programinin değer analizini bir örnekle yapalim. Aylik 2.000 EUR işlem hacmi olan bir bahisçi, yılda 24.000 EUR işlem yapar ve Gold seviyeye ulaşır. Döviz çevrimi spreadi standart %3.99’dan Gold’un %1.99’una düşer. Yıllık döviz çevrimi işlem hacminin yarisi — yani 12.000 EUR — döviz çevrimine tabi olsun. Standart seviyede kayıp: 12.000 x %3.99 = 478.80 EUR. Gold seviyede kayıp: 12.000 x %1.99 = 238.80 EUR. Yıllık tasarruf: 240 EUR. Bu rakam, sadece döviz çevrimi indiriminden gelen tasarruftur — banka transferi indirimini ve diğer avantajlari da eklediginizde, VIP programinin yatırım getirisi çok daha yüksek olur.

VIP seviye yükseltme konusunda bir strateji daha var: işlem hacmi esigine yaklastiginda, son birkaç yuz dolarlık ilave işlem yaparak bir üst seviyeye gecmek. Örneğin, yıllık 14.000 dolar işlem yaptiyseniz ve Silver seviye 15.000 dolardan basliyorsa, o ek 1.000 dolarlık işlem bir sonraki dönem boyunca tüm islemlerinizde indirim sağlar. Bu, kisa vadeli bir “yatırım” ile uzun vadeli tasarruf arasında bir dengeleme meselesidir.

Komisyon Maliyetlerini Azaltma Stratejileri

9 yıllık deneyimde öğrendiğim en değerli ders sudur: komisyon optimizasyonu tek seferlik bir karar değil, sürekli bir pratiktir. İşte benim kullandığım ve ispatlanmis stratejiler.

Birinci strateji: para birimi uyumu. Neteller hesabınızı, en çok işlem yaptığınız platformun para biriminde açın. Bu tek adım, döviz çevrimi komisyonunu tamamen ortadan kaldırır. İkinci strateji: toplulastirma. Küçük ve sik işlemler yerine, büyük ve seyrek işlemler yapin. Hem yatırma hem de çekme tarafında sabit ucretlerin etkisini minimize eder.

Üçüncü strateji: VIP hedefleme. İşlem hacminizi hesaplayin ve en yakın VIP seviyesine ne kadar uzak olduğunuzu belirleyin. Bazen küçük bir ek işlem hacmi, VIP komisyon indirimlerini devreye sokarak net maliyetinizi düşürür. Dorduncu strateji: yükleme yöntemi seçimi. Banka transferi ile yükleme genellikle ücretsizdir — kredi kartı ile yüklemenin hizi cazip olsa da, %2.5’lik komisyon sik işlemlerde ciddi maliyet oluşturur.

Altinci strateji: platform çeşitlendirmesi. Farklı bahis sitelerinin farklı komisyon politikalari vardır. Bazi platformlar Neteller yatirimlarinda sifir komisyon uygularken, bazilari %1-2 komisyon keser. İki veya üç platformda hesap tutmak ve her işlem için en düşük maliyetli seçeneği kullanmak, toplam maliyetinizi azaltır. Bu, biraz daha fazla yonetim gerektiriyor ama yıllık tasarruf bu eforu karşılıyor.

Besinci strateji: düzenli maliyet takibi. Her ayin sonunda toplam işlem hacminizi ve toplam komisyon maliyetinizi hesaplayin. Komisyon/hacim oranını izleyin. Bu oran %3’un uzerindeyse, yukarıdaki stratejilerden birini uygulamayı düşünün. %1’in altindaysa, optimizasyonunuz iyi çalışıyor demektir.

Altinci strateji: inactivity fee’den kacinma. Neteller hesabınızı uzun süre kullanmayacaksaniz, bakiyenizi çekin. Hareketsizlik ücreti aylık olarak kesiliyor ve birkaç ay içinde küçük bakiyeleri tamamen eritebiliyor. Hesabınızda 30-40 EUR kalmis ve bir süre bahis yapmayacaksaniz, o bakiyeyi cekmeniz 7.50 EUR’luk çekim komisyonuna ragmen daha mantıklıdır — çünkü inactivity fee birkaç ay içinde o tutardan fazlasini alir.

Bir de kayip-kazanc analizi yapmanızı öneriyorum. Yıllık 10.000 EUR işlem yapan bir bahisçi için, komisyon optimizasyonu yıllık 200-500 EUR tasarruf sağlayabilir. Bu tutar, bahis sermayenize eklendiginde, uzun vadede bilesik etkiyle daha büyük bir fark yaratir. Komisyon tasarrufu, doğrudan karlılığa dönüşür — ve karliligin en garanti yolu, kazanclarinizi artırmak değil, maliyetlerinizi azaltmaktır.